Quando un familiare è minorenne, interdetto o sotto amministrazione di sostegno, non basta una firma per spostare denaro dal suo conto: serve il via libera del giudice tutelare. È una regola che spiazza chi la incontra per la prima volta — magari dopo la nomina a tutore di un genitore anziano o di un figlio che eredita una somma — ma ha una logica precisa: proteggere il patrimonio di chi non può difenderlo da solo. Capire come funziona la procedura, quali atti richiedono l'autorizzazione e quali no, e come preparare un'istanza che il giudice accolga senza rilievi, fa la differenza tra una pratica chiusa in due settimane e mesi di integrazioni.

Cosa dice la legge: l'articolo 374 del Codice civile

La norma di riferimento è l'articolo 374 del Codice civile, che elenca gli atti per cui il tutore deve ottenere l'autorizzazione del giudice tutelare. Tra questi, al numero 2, c'è la riscossione di capitali — categoria che la giurisprudenza interpreta in senso ampio e che include il prelievo di somme rilevanti dai conti bancari intestati al soggetto protetto. Lo stesso articolo viene richiamato dall'articolo 411 c.c. per l'amministrazione di sostegno e dall'articolo 394 c.c. per l'inabilitazione, quindi si applica in tutti e tre i regimi di protezione.

La logica è la stessa: il tutore o l'amministratore agisce in nome di una persona che non può controllare direttamente come viene gestito il suo denaro. L'autorizzazione del giudice serve a verificare due cose, e solo due: che il prelievo sia necessario e che sia congruo rispetto alla finalità dichiarata. Non è un controllo sulla bontà delle scelte di vita del beneficiario — è una verifica patrimoniale.

Cosa è cambiato con la riforma Cartabia

Dal 28 febbraio 2023, con l'entrata in vigore del d.lgs. 149/2022 (riforma Cartabia del processo civile), la competenza per le autorizzazioni ex articolo 374 c.c. è stata interamente attribuita al giudice tutelare. Prima, alcune autorizzazioni più rilevanti passavano al tribunale in composizione collegiale, con il giudice tutelare che esprimeva solo un parere. Oggi il procedimento è più rapido perché si svolge davanti a un solo giudice, in camera di consiglio, senza udienze formali nella maggior parte dei casi.

Quando serve davvero l'autorizzazione (e quando no)

Questo è il punto su cui vediamo più confusione. Non tutti i movimenti dal conto del soggetto protetto richiedono l'autorizzazione: dipende dalla natura dell'atto e da cosa è scritto nel decreto di nomina.

Per la tutela del minore o dell'interdetto, vige una regola generale: gli atti di ordinaria amministrazione (pagare bollette, acquistare beni di consumo, riscuotere pensioni o stipendi) il tutore li compie autonomamente. Gli atti di straordinaria amministrazione — riscuotere capitali, vendere immobili, accettare eredità, costituire ipoteche — richiedono l'autorizzazione preventiva.

Per l'amministrazione di sostegno il discorso è più sfumato. Il decreto di nomina del giudice tutelare definisce in modo puntuale cosa l'amministratore può fare da solo e cosa no. Tipicamente il decreto stabilisce un tetto mensile di prelievo (per esempio 800 o 1.000 euro) entro il quale l'amministratore opera in autonomia per le spese correnti del beneficiario. Oltre quel limite, o per operazioni straordinarie, serve un'istanza specifica.

Un aspetto che molti scoprono solo al primo accesso allo sportello: la banca apre un conto vincolato all'ordine del giudice tutelare. Significa che ogni operazione sopra il limite stabilito richiede esibizione del provvedimento autorizzativo. Non è una formalità — la banca che paga senza l'autorizzazione risponde in solido con il tutore.

I casi più frequenti che richiedono autorizzazione

Nella nostra esperienza, le richieste che arrivano più spesso davanti al giudice tutelare riguardano:

- Prelievo di capitali per spese mediche straordinarie (interventi, RSA, terapie non coperte dal SSN)

- Acquisto di un veicolo, soprattutto se adattato per disabilità

- Riscossione di TFR, polizze vita o risarcimenti assicurativi

- Investimento di liquidità su strumenti finanziari (BTP, fondi, polizze) per evitare l'erosione inflattiva

- Spese per ristrutturazione o adeguamento dell'immobile di residenza

- Liquidazione dell'equa indennità dovuta all'amministratore di sostegno (ai sensi dell'articolo 379 c.c.)

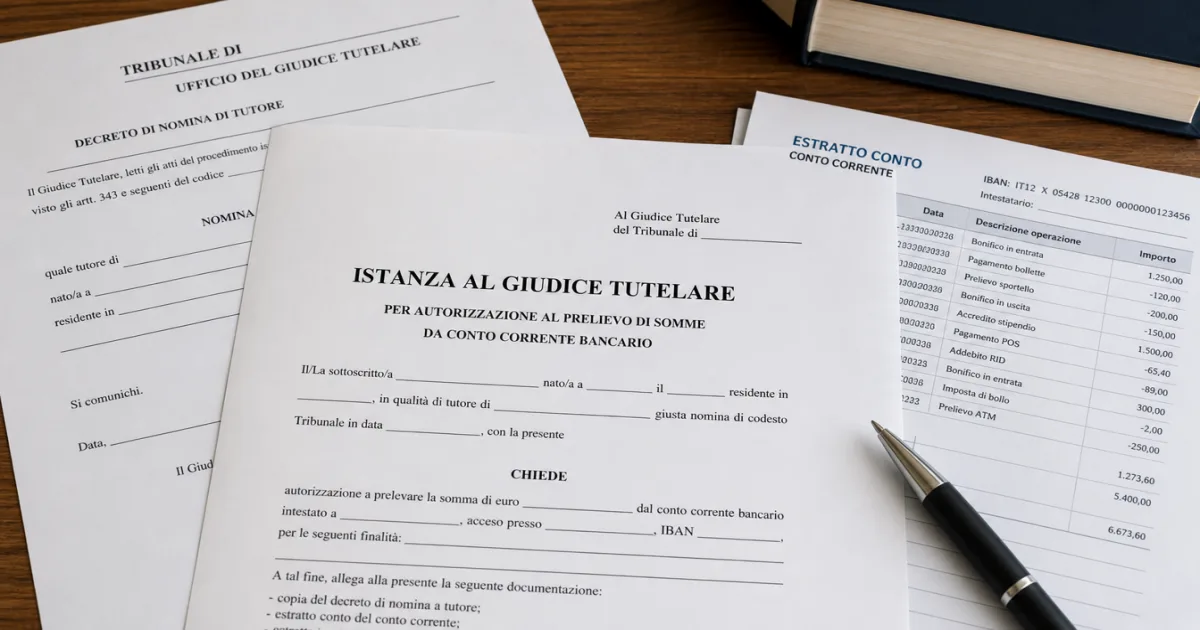

Come si presenta l'istanza, passo per passo

L'istanza si deposita presso la cancelleria della Volontaria Giurisdizione del tribunale competente — che è quello del luogo di residenza del soggetto protetto, non quello del tutore. La differenza conta quando, per esempio, un figlio gestisce il patrimonio di un genitore residente in un'altra città.

L'istanza è in carta semplice ma deve riportare:

- Dati anagrafici completi del tutore/amministratore e del beneficiario

- Estremi del decreto di nomina (numero R.G., data, giudice)

- Somma esatta richiesta in prelievo

- Finalità precisa e documentata della spesa

- Conto corrente di provenienza e di destinazione delle somme

- Sottoscrizione del ricorrente

Si allega una marca da bollo da 27 euro al ricorso, salvo i casi di esenzione. I procedimenti che riguardano figli minori sono esenti dal contributo unificato ai sensi dell'articolo 10, comma 2, del d.P.R. 115/2002. Restano dovuti i diritti di copia per ottenere il provvedimento autenticato da esibire in banca.

L'assistenza di un avvocato è facoltativa. Per istanze semplici e ben documentate molti tutori procedono da soli, ma quando l'importo è rilevante o la finalità complessa (per esempio un investimento finanziario) farsi affiancare da un legale che conosce la prassi del tribunale specifico riduce il rischio di rigetti e integrazioni.

I documenti che fanno la differenza

L'errore più comune è presentare un'istanza generica accompagnata da pochi documenti. Il giudice ne deve ricavare una fotografia chiara: chi è il beneficiario, qual è la sua situazione patrimoniale, perché serve quella somma esatta, come verrà spesa.

I documenti che a nostro avviso non dovrebbero mai mancare:

| Documento | A cosa serve | Note pratiche |

|---|---|---|

| Decreto di nomina del tutore/AdS | Legittimare il ricorrente | Copia conforme, non semplice fotocopia |

| Documento d'identità del ricorrente | Identificazione | In corso di validità |

| Estratto conto recente del beneficiario | Verificare la capienza | Ultimi 3-6 mesi, non più vecchio di 30 giorni |

| Preventivi o fatture pro-forma | Giustificare l'importo | Almeno 2-3 preventivi per spese sopra 5.000€ |

| Documentazione medica | Per spese sanitarie | Certificato del medico curante o specialistico |

| Relazione esplicativa | Spiegare il contesto | 1-2 pagine, asciutte e concrete |

La relazione è spesso il documento sottovalutato. Non deve essere un'esposizione retorica: una pagina che spieghi chi è il beneficiario, perché quella spesa è necessaria adesso, e perché l'importo richiesto è proporzionato. Per chi vuole approfondire le buone pratiche di gestione patrimoniale, può tornare utile la nostra guida agli investimenti sicuri, specialmente quando l'istanza riguarda il reimpiego di liquidità del beneficiario.

Tempi reali e procedura d'urgenza

Le tempistiche dipendono dal tribunale. Nei tribunali medio-piccoli, un'istanza ben documentata viene decisa in 15-30 giorni. Nei grandi tribunali metropolitani (Roma, Milano, Napoli) i tempi possono allungarsi a 45-60 giorni nei periodi di maggior carico. Il provvedimento è un decreto, di norma motivato sinteticamente, che viene comunicato in cancelleria.

Quando esiste un'urgenza documentata — un intervento chirurgico programmato, una scadenza fiscale, un'opportunità di acquisto a termine — si può chiedere al giudice di pronunciarsi con procedura d'urgenza. In questi casi, se i documenti sono in ordine, abbiamo visto decreti emessi anche in pochi giorni. Il segreto è documentare l'urgenza con la stessa cura con cui si documenta la spesa: una richiesta di urgenza generica viene trattata come un'istanza ordinaria.

Una volta ottenuto il decreto, va presentato in banca insieme al documento d'identità. La banca esegue il prelievo o il bonifico secondo quanto autorizzato. Conservare copia del decreto e ricevuta del movimento è essenziale: serviranno per il rendiconto annuale.

Un dettaglio operativo che fa risparmiare un viaggio in banca: chiedere in cancelleria due copie autentiche del decreto. Una resta agli atti del tutore, l'altra viene consegnata all'istituto bancario. Alcune banche, davanti a importi sopra i 25.000 euro, attivano controlli antiriciclaggio aggiuntivi che possono allungare i tempi di esecuzione anche di una settimana: meglio anticipare la documentazione al gestore del conto per parallelizzare le verifiche.

Gli errori che fanno respingere la richiesta

Su questo punto vale la pena essere espliciti. I motivi ricorrenti di rigetto o richiesta di integrazione, nella nostra osservazione:

Somme arrotondate per eccesso. Chiedere 10.000 euro per un acquisto che ne richiede 7.300 è una mossa che il giudice nota subito. La cifra richiesta deve corrispondere alla spesa documentata, non a una stima generosa.

Finalità vaghe. «Per esigenze del beneficiario» non è una motivazione. Va indicato cosa si compra, da chi, per quale motivo. Se è una ristrutturazione, allegare il computo metrico. Se è una cura, allegare il preventivo della struttura sanitaria.

Documentazione obsoleta. Un preventivo di sei mesi prima è considerato superato. Per spese sanitarie e tecniche, la regola di buon senso è non superare i 30 giorni di anzianità.

Confusione tra ordinaria e straordinaria amministrazione. Chiedere autorizzazione per atti che il decreto di nomina già consente è uno spreco di tempo. Rileggere bene il decreto prima di scrivere l'istanza è il primo controllo da fare.

Mancanza di trasparenza sul patrimonio. Se il beneficiario ha più conti, va indicato il quadro complessivo. Il giudice valuta la congruità anche rispetto alla consistenza patrimoniale totale.

Cosa fare se l'istanza viene respinta

Il rigetto non è una sentenza definitiva. Si può ripresentare l'istanza correggendo i punti rilevati dal giudice, oppure proporre reclamo al tribunale in composizione collegiale entro 10 giorni dalla comunicazione del decreto, ai sensi dell'articolo 739 c.p.c.

Nella maggior parte dei casi, conviene la prima strada: capire dal provvedimento di rigetto cosa è mancato (importo sproporzionato, documentazione insufficiente, finalità non condivisibile) e ripresentare l'istanza con le integrazioni richieste. Il reclamo collegiale è più rapido quando il rigetto si basa su un'interpretazione contestabile della norma, non quando il problema è la qualità dei documenti.

Per chi è alle prime armi con la gestione patrimoniale di un soggetto fragile, può essere utile leggere anche la nostra analisi sui conti correnti più adatti a esigenze particolari, perché la scelta della banca e del tipo di conto incide sulla flessibilità operativa nei mesi successivi alla nomina.

Il quadro per chi gestisce patrimoni rilevanti

Quando il patrimonio del soggetto protetto supera i 50.000-100.000 euro, l'approccio cambia. Il giudice tutelare valuta non solo la singola operazione ma la strategia complessiva di gestione: lasciare somme ingenti su conto corrente infruttifero, oggi, è una scelta che viene contestata in sede di rendiconto annuale per via dell'erosione inflattiva.

In questi casi conviene presentare al giudice un piano di gestione che preveda l'investimento di parte della liquidità su strumenti a basso rischio — BTP, fondi obbligazionari prudenti, polizze di Ramo I — e l'autorizzazione viene concessa più facilmente se accompagnata da una perizia di un consulente indipendente che attesti la sicurezza e la convenienza dell'operazione. La giurisprudenza recente è chiara: il giudice non blocca gli investimenti per principio, ma vuole vedere razionalità e prudenza nelle scelte.

Il tutore o l'amministratore di sostegno non deve dimenticare un punto: ogni anno deve depositare il rendiconto della gestione. È in quella sede che le scelte patrimoniali passano al vaglio finale del giudice. Un'istanza ben costruita, accolta e poi eseguita coerentemente con quanto dichiarato è la migliore garanzia per non avere sorprese al momento della rendicontazione.

Sul rendiconto vale un'ultima nota pratica. Conservare in un raccoglitore — fisico o digitale — ogni ricevuta, fattura, estratto conto e copia di decreto autorizzativo trasforma il momento del rendiconto da incubo a operazione di mezza giornata. Chi gestisce per anni l'amministrazione di un familiare anziano accumula centinaia di movimenti: senza un metodo di archiviazione, ricostruire a posteriori la coerenza tra autorizzazioni ottenute e spese effettivamente sostenute diventa una bega che può attirare richieste di chiarimento dal giudice e, nei casi peggiori, contestazioni dagli altri familiari.

Gestire il patrimonio di una persona fragile è una responsabilità che pesa, ma diventa più semplice quando si comprende la logica del sistema: il giudice tutelare non è un ostacolo, è un controllo che protegge chi gestisce quanto chi è gestito. Prepara bene la documentazione, sii preciso sulle finalità, e la procedura scorre. Quando hai dubbi su un atto specifico, una domanda informale in cancelleria prima di depositare l'istanza vale più di mille pagine di moduli prestampati.