Se possiedi anche solo 50 euro di Bitcoin su un exchange, per il fisco italiano hai un obbligo dichiarativo. La regola che fino a due anni fa esentava i piccoli importi non esiste più, e dal 2026 le aliquote sono cambiate ancora. Qui trovi cosa devi dichiarare davvero, in quale quadro del 730 o del modello Redditi, quanto paghi e come calcolare la plusvalenza senza sbagliare — con la distinzione, spesso ignorata, tra quello che dichiari quest'anno e quello che pagherai sulle operazioni fatte adesso.

Quando le criptovalute vanno dichiarate (e quando no)

Partiamo dal punto che genera più confusione: detenere criptovalute e venderle in guadagno sono due cose diverse, e attivano obblighi separati. La semplice detenzione fa scattare il monitoraggio fiscale: devi indicare le tue cripto-attività nella dichiarazione anche se nel corso dell'anno non hai venduto nulla e non hai guadagnato un euro. Questo obbligo vale dal primo euro, senza soglie minime, per le crypto detenute su exchange esteri (Binance, Coinbase, Kraken), su wallet self-custody (Ledger, Trezor, MetaMask) e anche su exchange italiani in regime dichiarativo.

Facciamo il caso più comune. Hai comprato Bitcoin due anni fa, sono cresciuti, ma non hai mai venduto. Non devi pagare imposte sulla plusvalenza — perché non l'hai realizzata — ma sei comunque tenuto a indicare quelle crypto nel quadro di monitoraggio e a versare l'imposta sul valore di cui parliamo più avanti. Detenere e basta non costa imposte sui guadagni, ma non ti esonera dalla dichiarazione.

La tassazione vera e propria, invece, scatta solo quando realizzi un reddito. E qui la normativa italiana — introdotta dalla Legge di Bilancio 2023 con l'articolo 67, comma 1, lettera c-sexies del TUIR — distingue con precisione tra operazioni rilevanti e operazioni neutre.

Le operazioni che fanno scattare la tassazione

Generano una plusvalenza (o una minusvalenza) tassabile la vendita di crypto contro euro o altra valuta fiat, il pagamento di beni o servizi in criptovaluta, la conversione di una crypto volatile in una stablecoin, e la permuta tra cripto-attività di natura diversa. Quest'ultimo punto è delicato: secondo la circolare 30/E dell'Agenzia delle Entrate, scambiare Bitcoin con una stablecoin ancorata al dollaro è un realizzo a tutti gli effetti, perché le due attività hanno funzioni economiche diverse. Lo stesso vale, dal 2026, anche per molte conversioni che prima venivano gestite con leggerezza.

Le operazioni neutre che non paghi

Non sono fiscalmente rilevanti i trasferimenti tra wallet di tua proprietà — spostare Bitcoin dall'exchange al tuo Ledger non è una vendita — e la permuta tra cripto-attività con le stesse caratteristiche e funzioni. L'esempio classico è lo scambio Bitcoin contro Ethereum: per l'Agenzia delle Entrate entrambe sono "valute virtuali" con funzione equivalente, quindi l'operazione è neutra e il valore di carico in euro si trasferisce semplicemente sulla nuova crypto. Attenzione però: neutra non significa invisibile. Devi comunque tenere traccia di costi, date e cambio applicato, perché quel valore servirà a calcolare la plusvalenza quando alla fine convertirai in euro.

I due quadri da compilare: monitoraggio e plusvalenze

Una delle novità più utili degli ultimi anni è che oggi anche chi usa il modello 730 può gestire le crypto direttamente, senza essere costretto a passare al modello Redditi PF. I quadri cambiano nome ma fanno la stessa cosa nei due modelli.

| Cosa dichiari | Modello 730 | Modello Redditi PF |

|---|---|---|

| Possesso di crypto (monitoraggio) | Quadro W | Quadro RW |

| Plusvalenze realizzate | Quadro T | Quadro RT |

| Imposta sul valore delle crypto | Quadro W, sez. II | Quadro RW, sez. II |

| Proventi da staking, airdrop, mining | Quadro T / L | Quadro RT / RL |

Nel quadro di monitoraggio (RW o W) le criptovalute vanno indicate con il codice bene 21, riportando valore iniziale e valore finale dell'anno. Lo compili sempre, anche per la sola detenzione. Il quadro delle plusvalenze (RT o T), al contrario, lo compili soltanto se hai effettuato operazioni rilevanti: se durante l'anno hai solo comprato e tenuto, questo quadro resta vuoto.

Quanto si paga: il 26% del 2025 e il 33% del 2026

Qui sta il punto che quasi nessuno spiega correttamente, e che vale la pena leggere due volte. L'imposta sostitutiva sulle plusvalenze da cripto-attività dipende dall'anno in cui hai realizzato il guadagno, non dall'anno in cui presenti la dichiarazione.

Per le plusvalenze realizzate nel 2025 — quelle che dichiari adesso, nel 730/2026 o nel modello Redditi PF 2026 — l'aliquota è ancora del 26%. Per le operazioni realizzate dal 1° gennaio 2026, invece, l'aliquota sale al 33%, per effetto della Legge di Bilancio 2025 confermata dalla manovra 2026: questo prelievo più alto lo vedrai però solo nella dichiarazione che presenterai nel 2027. In pratica, il modello che compili in questi mesi fotografa ancora un mondo al 26%, mentre le vendite che fai oggi viaggiano già al 33%.

Esiste un'unica eccezione rilevante. I token di moneta elettronica denominati in euro e conformi al regolamento europeo MiCA — in sostanza alcune stablecoin in euro — restano tassati al 26% anche dopo il 2026. Una scelta del legislatore che premia gli strumenti più vicini alla moneta elettronica rispetto al trading speculativo, e che crea qualche asimmetria con chi detiene Bitcoin spot. Se vuoi capire come si collocano le diverse crypto e le stablecoin in questo quadro, ne abbiamo parlato nella nostra analisi sulle migliori criptovalute del 2026.

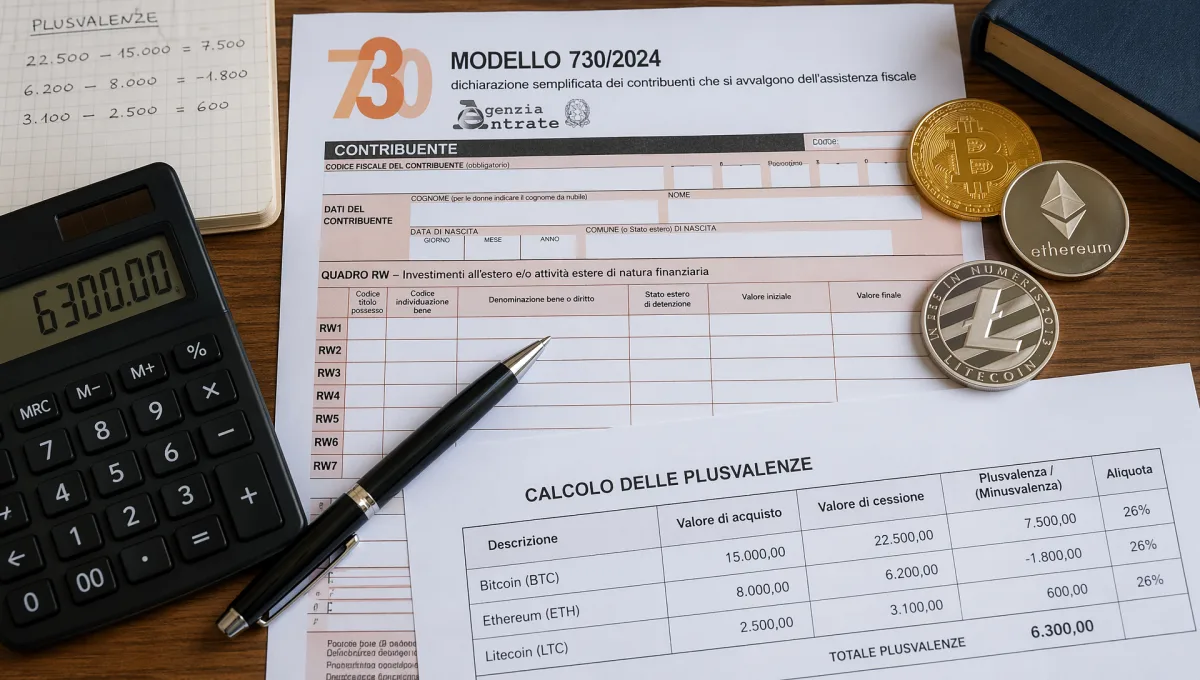

Un esempio concreto rende tutto più chiaro. Hai comprato 0,5 Bitcoin per 20.000 euro complessivi e lo vendi a 32.000 euro. La plusvalenza è di 12.000 euro. Se la vendita è avvenuta nel 2025, paghi il 26%: 3.120 euro. Se la stessa identica operazione la fai nel 2026, paghi il 33%: 3.960 euro. Ottocentoquaranta euro di differenza sulla stessa plusvalenza, solo per la data dell'operazione.

Come si calcola la plusvalenza, senza sorprese

La plusvalenza è la differenza tra il corrispettivo percepito (o il valore normale, in caso di permuta) e il costo di acquisto documentato. La parola chiave è documentato: se non riesci a dimostrare quanto hai pagato la crypto che stai vendendo, il fisco assume un costo pari a zero e tassa l'intero importo incassato. Su un prelievo di 10.000 euro senza documentazione, significa pagare l'imposta su tutti i 10.000, non sul guadagno reale. La conservazione degli storici delle transazioni di ogni exchange e wallet non è una formalità: è ciò che separa una tassazione corretta da un esborso ingiustificato.

Quando hai acquistato la stessa criptovaluta in momenti diversi e a prezzi diversi, per stabilire quale "lotto" stai vendendo si applica il metodo LIFO (Last In, First Out): si considera ceduta per prima la quantità acquistata più di recente. È lo stesso criterio che vale per gli altri strumenti finanziari, e va applicato con coerenza per tutto l'anno.

Un dettaglio che inciampa molti riguarda la valuta. Se vendi crypto e l'accredito arriva in dollari invece che in euro, l'importo va convertito al cambio del giorno dell'operazione secondo l'articolo 9 del TUIR, usando come riferimento i tassi della Banca d'Italia. Lo stesso principio vale per la permuta verso una crypto di natura diversa, dove si assume il valore normale dell'asset ricevuto al momento dello scambio. Annotare per ogni operazione il cambio applicato, la fonte e l'orario non è pignoleria: in caso di controllo, la tracciabilità del tasso è spesso l'elemento che fa la differenza.

E gli NFT? Rientrano nella stessa disciplina quando hanno un mercato liquido e un valore quantificabile in moneta — un NFT di una collezione scambiata regolarmente va trattato come qualsiasi altra cripto-attività. Per i pezzi unici senza un mercato di riferimento, detenuti come arte digitale per collezione personale, la valutazione è caso per caso: nel dubbio, dichiarare resta la scelta prudente.

Le minusvalenze, cioè le perdite, non vanno buttate via. Dal 2024 le perdite su crypto compensano però solo plusvalenze sulle stesse cripto-attività: non puoi più usarle per abbattere i guadagni su azioni o ETF. L'eccedenza non utilizzata si riporta in deduzione nei quattro periodi d'imposta successivi, a condizione di averla indicata nella dichiarazione dell'anno in cui l'hai realizzata. Se ti dimentichi di dichiararla, quella perdita la perdi davvero.

L'imposta sul valore delle cripto-attività: l'ex bollo

Oltre alla tassazione sui guadagni, esiste un piccolo prelievo patrimoniale che molti scoprono solo dopo: l'imposta sul valore delle cripto-attività, erede dell'imposta di bollo. Si applica nella misura del 2 per mille (lo 0,2%) sul valore delle crypto in euro al 31 dicembre. Se le tue criptovalute valevano 15.000 euro a fine anno, l'imposta è di 30 euro. Quando le crypto sono detenute presso un intermediario italiano che applica già il bollo, non devi fare nulla; quando invece sono su exchange esteri o in self-custody, l'imposta la liquidi tu in dichiarazione, nella sezione II del quadro RW o W.

Staking, airdrop e mining: i proventi che spesso si dimenticano

Chi fa solo compravendita tende a ignorare i redditi che maturano in altro modo, ma il fisco no. I premi da staking, le ricompense da lending nei protocolli di finanza decentralizzata e i token ricevuti tramite airdrop sono considerati redditi diversi e vanno tassati sul valore di mercato in euro al momento in cui li ricevi. Lo stesso vale per il mining occasionale. Se poi rivendi quei token in guadagno, scatta una seconda tassazione sulla plusvalenza maturata da quel momento in avanti.

Discorso a parte per chi fa mining o staking in modo continuativo e organizzato: in quel caso non si parla più di redditi diversi, ma di attività d'impresa, con apertura di partita IVA e regole completamente differenti. La linea di confine tra hobby e attività professionale è quella su cui si gioca buona parte del rischio fiscale di chi opera su volumi importanti.

Regime dichiarativo o amministrato: chi fa i conti al posto tuo

Fino a poco tempo fa, chi investiva in crypto aveva una sola strada: calcolare tutto da sé e riportarlo in dichiarazione. È il cosiddetto regime dichiarativo, l'unico disponibile per chi opera su exchange esteri o in self-custody. Funziona, ma scarica su di te ogni responsabilità: aggregare le transazioni di tutti i wallet, applicare il LIFO, gestire i cambi, riportare minusvalenze ed eccedenze. Per chi fa poche operazioni l'anno è gestibile; per chi opera con frequenza diventa un lavoro, e spesso ci si appoggia a software specializzati o a un commercialista esperto.

La novità è che alcuni intermediari italiani iniziano a offrire il regime amministrato, sulla scia dei chiarimenti dell'Agenzia delle Entrate (interpello 135/2025). In questo caso l'exchange diventa sostituto d'imposta: calcola le plusvalenze applicando il LIFO, trattiene direttamente l'imposta sostitutiva al momento del realizzo, la versa con F24 e gestisce il riporto delle minusvalenze. Il vantaggio pratico è che non devi compilare il quadro RT e non devi pensare alle scadenze di versamento. Lo svantaggio è che funziona solo per le crypto detenute presso quell'intermediario: se sposti gli asset su un wallet esterno o usi più piattaforme, torni in tutto o in parte nel regime dichiarativo. A nostro avviso è un'opzione interessante per chi vuole semplicità e tiene il grosso del patrimonio su un unico operatore italiano, meno per chi è abituato a muoversi tra exchange diversi.

Negli ultimi anni il legislatore ha aperto più volte finestre di rivalutazione (o affrancamento): pagando un'imposta sostitutiva — l'ultima edizione era al 18% sul valore al 1° gennaio 2025 — si poteva rideterminare il valore fiscale delle crypto, riducendo le plusvalenze future. Quella finestra si è chiusa a fine 2025, ma è uno strumento che il legislatore tende a riproporre: se prevedi forti guadagni futuri, vale la pena tenere d'occhio le prossime manovre.

Sul fronte delle sanzioni, l'omessa compilazione del quadro RW costa dal 3% al 15% del valore non dichiarato (percentuali raddoppiate per i Paesi non collaborativi), mentre l'omessa dichiarazione dei redditi comporta sanzioni ben più pesanti. La buona notizia è che, finché non arriva un controllo, puoi sistemare spontaneamente la tua posizione con il ravvedimento operoso, che riduce sensibilmente le sanzioni. Se hai anni pregressi non dichiarati, regolarizzare prima che lo faccia notare l'Agenzia è quasi sempre la scelta più conveniente — anche perché la rete si sta stringendo.

Dal 2026, infatti, le criptovalute entrano nel calcolo dell'ISEE: il patrimonio in crypto del nucleo familiare pesa sull'indicatore usato per bonus e prestazioni agevolate. E dal 2027 sarà operativa la direttiva europea DAC8, che obbligherà gli exchange dell'Unione a comunicare automaticamente i dati dei clienti alle autorità fiscali. L'epoca in cui le crypto sfuggivano ai radar è finita: la tracciabilità è ormai la regola. Per inquadrare il prelievo sulle crypto dentro il sistema fiscale italiano nel suo complesso, può esserti utile la nostra guida alle tasse in Italia; se invece vuoi capire dove collocare le crypto in un portafoglio più ampio, leggi le nostre strategie di investimento per il 2026.

Le scadenze da segnare: il 730 si presenta entro il 30 settembre, il modello Redditi PF entro il 31 ottobre. Per i dettagli operativi e i codici di ogni quadro, il riferimento ufficiale resta sempre il sito dell'Agenzia delle Entrate, con i modelli e le istruzioni aggiornati.

Il consiglio pratico è uno solo: non aspettare la primavera per mettere ordine. Scarica oggi gli storici delle transazioni da ogni piattaforma che usi e tienili in una cartella, anche solo un foglio di calcolo. Quando aprirai la dichiarazione, la differenza tra mezz'ora di lavoro e una settimana di panico sta tutta lì.