I fondi comuni di investimento gestiscono in Italia oltre 1.300 miliardi di euro di patrimonio, ma molti italiani li sottoscrivono ancora senza capire davvero come funzionano, quanto costano e — punto cruciale — perché la grande maggioranza non riesce a battere il proprio indice di riferimento. La normativa europea MiFID II ha reso obbligatoria la trasparenza sui costi, e oggi un risparmiatore che conosce le regole può scegliere strumenti adatti al proprio profilo o, se preferisce, optare per alternative passive come gli ETF. Ecco cosa serve sapere prima di firmare la sottoscrizione.

Cos'è un fondo comune di investimento

Un fondo comune è un patrimonio collettivo costituito da somme versate da più investitori e gestito da una società di gestione del risparmio (SGR). I soldi vengono investiti in azioni, obbligazioni, strumenti monetari o una combinazione di questi, in base alla strategia dichiarata nel prospetto del fondo. Ogni risparmiatore possiede una "quota" del fondo, il cui valore varia ogni giorno in base all'andamento degli asset sottostanti.

La struttura giuridica garantisce che il patrimonio del fondo sia separato da quello della SGR: anche in caso di fallimento della società di gestione, i soldi degli investitori restano intatti. La banca depositaria, terzo soggetto coinvolto, custodisce fisicamente i titoli e controlla la regolarità delle operazioni. È un sistema a tre attori — gestore, depositario, sottoscrittore — pensato proprio per limitare i rischi di malagestione.

La differenza tra fondi aperti e chiusi

I fondi aperti permettono di entrare e uscire in qualsiasi momento: si sottoscrivono e si rimborsano quote ogni giorno al valore NAV (Net Asset Value) calcolato a fine giornata. Sono il prodotto di gran lunga più diffuso e includono praticamente tutti i fondi venduti dalle banche italiane.

I fondi chiusi, invece, hanno una raccolta limitata nel tempo: una volta chiusa la finestra di sottoscrizione, non si entra più, e per uscire bisogna attendere la scadenza del fondo o vendere la quota sul mercato secondario quando possibile. Sono tipicamente fondi immobiliari, di private equity o specialistici. Per il risparmiatore retail, la scelta ricade quasi sempre sui fondi aperti.

Le tipologie principali di fondi

I fondi si classificano in base agli asset in cui investono. Conoscere le categorie aiuta a capire rischio e rendimento atteso.

I fondi azionari investono principalmente in azioni. Possono essere generalisti (azionari globali) o tematici (settoriali, geografici, su indici specifici). Hanno volatilità alta — possono guadagnare il 20% o perdere il 30% in un anno — ma su orizzonti di 10+ anni offrono storicamente i rendimenti più elevati.

I fondi obbligazionari investono in titoli di Stato e corporate bond. Volatilità bassa, rendimenti contenuti ma più stabili. Ideali per la parte difensiva del portafoglio. Nel 2026, con i tassi BCE in discesa dopo il picco del 2024, i fondi obbligazionari governativi europei stanno offrendo rendimenti netti tra il 2,5% e il 3,5%.

I fondi bilanciati mescolano azioni e obbligazioni in proporzioni variabili (tipicamente 30/70, 50/50 o 70/30). Sono il classico prodotto "tutto-in-uno" venduto dalle banche, pensato per chi non vuole costruirsi da solo l'asset allocation.

I fondi monetari investono in strumenti a brevissimo termine (titoli a 3-12 mesi). Rendimenti minimi ma volatilità quasi nulla. Sono l'equivalente fondamentale di un conto deposito, utili come "parcheggio" della liquidità.

I fondi flessibili hanno mandato libero: il gestore può spostare il patrimonio su azioni, obbligazioni, valute o liquidità in base al suo giudizio sui mercati. Sulla carta è la massima libertà di gestione, in pratica spesso si traduce in fondi che seguono il mercato senza brillare in nessuna fase.

Quanto costano davvero i fondi: la trasparenza MiFID II

Qui si gioca il tema più importante per il risparmiatore. I fondi comuni hanno costi che mangiano una parte significativa del rendimento, e la normativa MiFID II ha imposto dal 2018 la trasparenza completa: ogni anno la banca deve inviare al cliente un rendiconto dettagliato di quanto ha pagato in costi.

I costi si articolano su quattro voci principali. La commissione di sottoscrizione, una tantum all'ingresso, può arrivare al 4-5% sui fondi più aggressivi (fortunatamente è in calo: molti fondi oggi non la applicano più). La commissione di gestione, prelevata annualmente dal patrimonio del fondo, va dallo 0,5% per i fondi obbligazionari più semplici al 2,5% per i fondi azionari attivi. La commissione di performance, applicata da alcuni fondi quando battono un benchmark, può aggiungere un altro 15-20% sull'extra-rendimento. Infine la commissione di rimborso, in genere zero ma a volte presente per fondi con vincoli di permanenza.

Un esempio concreto: 10.000 euro investiti in un fondo azionario globale con commissione di gestione dell'1,8% annuo. In 20 anni, anche assumendo un rendimento lordo del 7% annuo, si pagheranno circa 8.400 euro di commissioni cumulate. Il capitale finale netto sarà di circa 27.500 euro contro i 38.700 euro che avresti avuto a costo zero. Ogni decimale di commissione conta, e su orizzonti lunghi i costi diventano la voce più rilevante della performance finale.

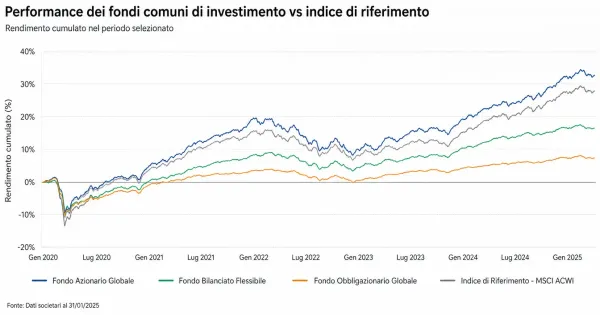

Il problema della sottoperformance: cosa dicono i dati

Questo è il punto che le banche non amano sottolineare quando vendono i fondi attivi. Lo S&P Indices Versus Active (SPIVA), il rapporto semestrale di S&P Dow Jones Indices che misura le performance dei fondi attivi rispetto agli indici di riferimento, racconta una storia inequivocabile.

Nel report SPIVA Europe Year-End 2024, il 91% dei fondi azionari globali in euro ha sottoperformato il proprio benchmark a 1 anno — il dato peggiore nella storia dei rapporti europei. Su orizzonte decennale, la situazione è ancora più drammatica: il 93% dei fondi azionari europei e il 79% dei fondi a reddito fisso non riesce a battere l'indice di riferimento. Il problema non è transitorio: è strutturale, e il dato è coerente da oltre vent'anni di rilevazioni.

Ancora più sorprendente è il dato sulla persistenza: solo il 6,1% dei fondi europei riesce a restare nella metà alta dei rendimenti per cinque anni consecutivi. In altre parole, anche un fondo che batte il mercato un anno difficilmente lo farà l'anno successivo. La performance positiva di un fondo attivo è statisticamente quasi indistinguibile dalla fortuna.

La causa è matematica più che ideologica: i costi medi dei fondi attivi (1,5-2% l'anno) sono nettamente superiori a quelli degli ETF passivi (0,1-0,3%). Su orizzonti lunghi, questa differenza si capitalizza in modo brutale, e per battere un indice bisogna prima coprire il proprio costo gestione. Pochissimi gestori ci riescono in modo continuativo.

Fondi attivi vs ETF: la scelta razionale

Gli ETF (Exchange Traded Funds) sono fondi quotati in borsa che replicano passivamente un indice — l'S&P 500, l'MSCI World, il FTSE MIB. Si comprano come azioni, hanno costi bassissimi (TER tra lo 0,07% e lo 0,30%) e nessuna commissione di sottoscrizione né di performance. Per la maggior parte dei risparmiatori italiani, sono la scelta più razionale.

| Caratteristica | Fondi attivi | ETF passivi |

|---|---|---|

| Commissione di gestione media | 1,5% - 2,5% | 0,07% - 0,30% |

| Commissione di sottoscrizione | 0% - 5% | Solo costo broker |

| Performance vs benchmark a 10 anni | Battuta dal 79-93% dei casi | Replica l'indice meno il TER |

| Trasparenza composizione | Trimestrale | Quotidiana |

| Operatività | Una volta al giorno (NAV) | In tempo reale come azioni |

| Importo minimo | Spesso 1.000-5.000 € | Una quota (decine di euro) |

La nostra valutazione editoriale: per un investitore italiano medio, costruire un portafoglio con due o tre ETF (azionario globale + obbligazionario europeo + eventualmente mercati emergenti) è statisticamente la scelta che massimizza il rendimento atteso a parità di rischio. Per chi vuole approfondire, abbiamo dedicato una guida specifica agli ETF e al loro funzionamento.

Quando ha senso scegliere un fondo attivo

I fondi attivi non sono sempre da scartare. Esistono nicchie di mercato in cui la gestione attiva ha mostrato risultati migliori della media: le small-cap statunitensi (negli ultimi 2 anni il 70% dei fondi attivi ha battuto l'indice), i mercati emergenti illiquidi, alcune categorie di obbligazioni high yield. La logica è semplice: dove l'indice è meno efficiente, c'è più spazio per la selezione attiva.

Anche per chi cerca esposizione a strategie sofisticate (long-short, multi-asset complessi, real estate non quotato) i fondi attivi restano spesso l'unica strada praticabile. Sotto questo profilo si parla però di prodotti per investitori esperti, non per chi sta facendo i primi passi nei mercati.

Come si sottoscrive e si gestisce un fondo

La sottoscrizione di un fondo avviene attraverso una banca, un consulente finanziario o una piattaforma online. Prima della firma, la banca è obbligata per legge a profilare il cliente con il questionario MiFID, che valuta conoscenze finanziarie, capacità economica e tolleranza al rischio. Sulla base del profilo, la banca propone fondi compatibili.

Una volta sottoscritto il fondo, si riceve la prima quota al NAV del giorno (o del giorno successivo, a seconda del cut-off orario). Da quel momento in poi, è possibile aggiungere capitale tramite versamenti aggiuntivi (PIC - Piano di Investimento di Capitale) oppure impostare un piano di accumulo (PAC) con versamenti mensili automatici. Il PAC è particolarmente indicato per chi inizia: riduce il rischio di entrare ai massimi di mercato e abitua a una disciplina di lungo periodo.

Il rimborso delle quote è sempre possibile (per i fondi aperti) e avviene in genere entro 5-7 giorni lavorativi. La tassazione delle plusvalenze è del 26% sui guadagni effettivi al momento del disinvestimento, mentre i fondi che investono prevalentemente in titoli di Stato europei hanno un'aliquota agevolata del 12,5% sulla parte di rendimento riconducibile a quei titoli.

Errori comuni da evitare

Il primo errore è scegliere il fondo guardando solo i rendimenti passati. La performance passata non è indicativa di quella futura — è una frase scritta su tutti i prospetti per un buon motivo. I fondi che hanno reso di più nei tre anni precedenti tendono a non ripetere il risultato nel triennio successivo, come dimostra la persistenza al 6,1% misurata da SPIVA.

Il secondo errore è ignorare il TER (Total Expense Ratio). È il costo annuo totale del fondo, comprensivo di tutte le commissioni ricorrenti. Un fondo con TER del 2,2% deve battere l'indice del 2,2% solo per pareggiare. Un ETF con TER dello 0,15% deve coprire solo lo 0,15%. Su 20 anni questa differenza diventa un divario di rendimento di decine di migliaia di euro su capitali medi.

Il terzo errore è concentrarsi su un solo fondo o su una sola area geografica. Il rischio specifico di un singolo paese o settore può essere devastante: un fondo azionario Cina nel 2022 ha perso il 25%, mentre l'azionario globale ha tenuto. La diversificazione geografica e settoriale resta l'unico vero "pasto gratis" della finanza.

Cosa aspettarsi nei prossimi anni

Il mercato italiano dei fondi sta vivendo una fase di trasformazione profonda. Le banche stanno gradualmente sostituendo i fondi tradizionali con prodotti a costi più contenuti — fondi indicizzati, "fondi-ETF", soluzioni a costo zero per la sottoscrizione. È una conseguenza diretta della pressione regolatoria europea (MiFID II, Retail Investment Strategy) e della concorrenza diretta degli ETF, che in Europa hanno raccolto patrimoni record nel 2025.

La direzione di lungo periodo è chiara: costi in discesa, trasparenza crescente, prodotti sempre più simili agli ETF anche nei circuiti bancari tradizionali. Per il risparmiatore italiano, questo si traduce in più scelta e meno costi nascosti — purché si abbia la pazienza di confrontare le condizioni reali invece di accettare la prima proposta del consulente di filiale.

Il punto da cui partire

Se hai già fondi in portafoglio, vale la pena fare un esercizio semplice: prendi l'ultimo rendiconto MiFID II, cerca la voce "costi totali sostenuti nell'anno" e dividila per il capitale investito. Quel numero — spesso tra l'1,5% e il 3% — è quanto stai pagando ogni anno solo per tenere quei fondi. Se è superiore all'1%, hai una probabilità statisticamente elevata di stare ottenendo meno di un ETF passivo equivalente.

Se invece stai partendo da zero, la decisione è ancora più semplice. Apri un PAC su un ETF azionario globale, versa una somma fissa ogni mese, e lascia lavorare il tempo. Tra 20 anni avrai battuto il 90% dei fondi attivi senza nemmeno sapere come funzionano. È poco glamour, ma i numeri sono dalla tua parte.