Aprire un conto corrente online oggi richiede meno tempo di una pausa caffè: con SPID puoi avere un IBAN attivo in una quindicina di minuti, senza mettere piede in filiale. La procedura è cambiata parecchio negli ultimi anni, ma resta un punto che spiazza chi la affronta per la prima volta — l'identificazione a distanza. Qui trovi i passaggi reali, i documenti da tenere a portata di mano, i tempi effettivi e le verifiche che la banca è obbligata a fare, così arrivi alla firma senza intoppi.

Cosa ti serve davvero prima di iniziare

La lista è corta, ma vale la pena prepararla prima di aprire il sito della banca. Ti servono un documento d'identità in corso di validità (carta d'identità, patente o passaporto), il codice fiscale o la tessera sanitaria, uno smartphone o un computer con webcam, un indirizzo email e un numero di cellulare su cui ricevere i codici OTP. A seconda del metodo di identificazione che sceglierai, può servirti anche lo SPID di livello 2 oppure un IBAN già intestato a te per il bonifico di verifica.

Sui requisiti, nessuna sorpresa: devi essere maggiorenne e, per la quasi totalità dei conti, residente in Italia con codice fiscale italiano. Un dettaglio che fa perdere tempo a molti è la qualità delle foto: il documento dev'essere leggibile, non scaduto e fotografato senza riflessi. Una foto sgranata o tagliata fa ripartire la procedura da capo.

Due casi meritano un'avvertenza. Se vuoi un conto cointestato, entrambi gli intestatari devono identificarsi separatamente, ciascuno con il proprio documento: l'apertura non si chiude finché manca una delle due verifiche. E se stai aprendo un conto per un minorenne, serve la presenza e il consenso di chi esercita la responsabilità genitoriale, con il documento del genitore oltre a quello del figlio. In entrambe le situazioni metti in conto qualche minuto in più rispetto al singolo intestatario.

I passaggi per aprire il conto, dall'inizio alla fine

Al netto delle differenze tra un istituto e l'altro, la sequenza è sempre questa. Scegli la banca e il piano (base, premium, under 30). Compili il modulo con i dati anagrafici, la residenza e la situazione lavorativa: quest'ultima non è curiosità della banca, ma un obbligo antiriciclaggio. Carichi le foto fronte e retro del documento. Ti identifichi con uno dei metodi che vediamo tra poco. Firmi il contratto digitalmente, di solito con un codice OTP via SMS. A quel punto ricevi l'IBAN e le credenziali per accedere all'app.

Il passaggio che rallenta tutti è l'identificazione. Gli altri richiedono pochi minuti di compilazione; è qui che si decide se chiuderai l'apertura in un quarto d'ora o in due giorni.

Facciamo un esempio pratico. Giulia, 28 anni, dipendente, vuole un conto digitale per accreditare lo stipendio e azzerare il canone. Apre l'app della banca alle nove di sera, compila i dati in cinque minuti, fotografa la carta d'identità e sceglie l'identificazione con SPID. Inserisce le credenziali, conferma sull'app dell'identità digitale, firma il contratto con il codice OTP arrivato via SMS. Alle nove e venti ha l'IBAN attivo e la carta virtuale già caricata su Google Pay. La plastica le arriverà a casa entro la settimana, ma di fatto il conto è operativo da subito. Senza SPID, lo stesso percorso avrebbe richiesto una videochiamata con un operatore — fattibile, ma con orari e tempi di attesa meno comodi delle nove di sera.

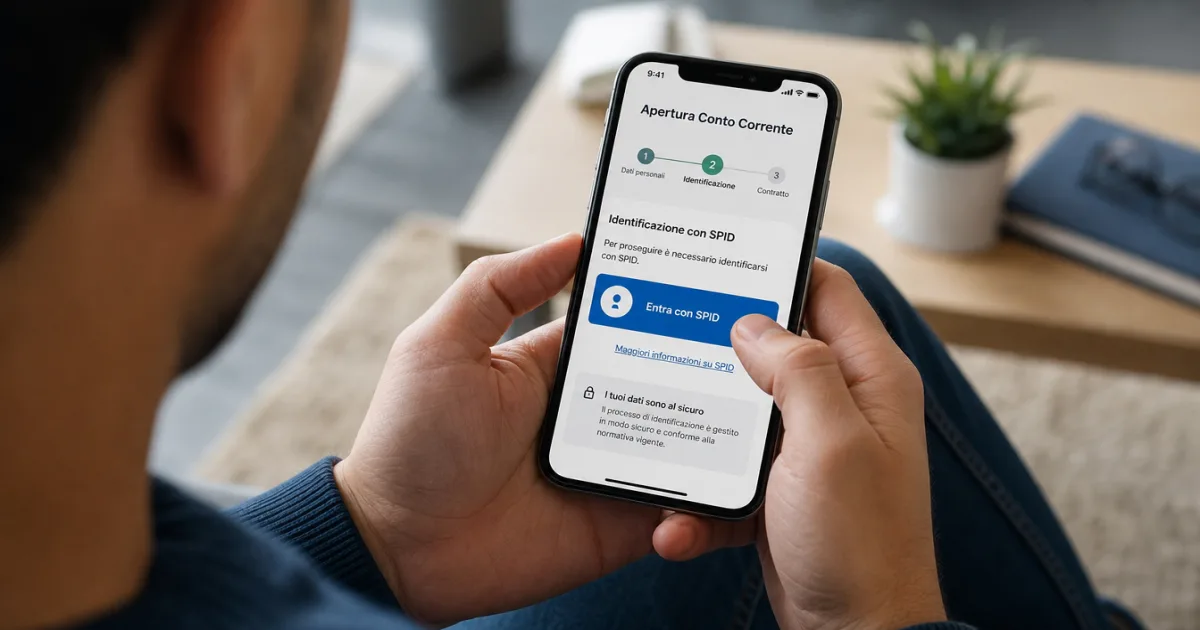

Le tre modalità di identificazione a distanza

La legge impone alla banca di verificare con certezza chi sei. Per farlo a distanza esistono tre strade, con tempi e requisiti molto diversi. Lo SPID è la via più rapida in assoluto: la banca interroga i server della Pubblica Amministrazione, conferma la tua identità in tempo reale e ti porta dritto alla firma. La video identificazione prevede un breve video-selfie o una videochiamata con un operatore, in cui inquadri viso e documento; spesso include un test di "liveness" (muovere la testa, leggere un codice) per escludere le frodi con foto. Il bonifico identificativo, infine, consiste nel disporre un piccolo versamento — anche un solo euro — da un altro conto intestato a te.

| Metodo | Tempo | Cosa serve | Note |

|---|---|---|---|

| SPID / CIE | Pochi minuti | Identità digitale di livello 2 | Il più veloce, salta la verifica visiva |

| Video-selfie / videochiamata | 5-20 minuti | Documento + ambiente illuminato, connessione stabile | Può richiedere una verifica successiva dell'operatore |

| Bonifico identificativo | 1-2 giorni lavorativi | IBAN già intestato solo a te | Il bonifico deve partire da un conto tuo, non cointestato |

Quale conviene? Se hai lo SPID, usalo senza pensarci: è gratuito, immediato e ti evita sia la videochiamata sia l'attesa del bonifico. Se non ce l'hai e ti serve il conto in fretta, la video identificazione è la seconda scelta migliore, a patto di avere cinque minuti, una stanza luminosa e una connessione decente. Il bonifico identificativo resta utile a chi ha già un altro conto e preferisce non esporsi alla webcam, ma è il metodo più lento e con un vincolo rigido sulla titolarità.

Quanto tempo serve: dall'apertura all'IBAN operativo

Con SPID, molte banche rendono il conto operativo in giornata, talvolta in pochi minuti: Hype, SelfyConto e ING consentono di ottenere l'IBAN e accedere all'app in meno di un quarto d'ora. La carta di debito virtuale è quasi sempre disponibile subito nel wallet dello smartphone, quindi puoi pagare con il telefono prima ancora di ricevere la plastica. La carta fisica arriva per posta entro 3-7 giorni lavorativi.

Con la video identificazione i tempi si allungano un po', perché in alcuni casi serve la conferma di un operatore. Con il bonifico di riconoscimento metti in conto uno o due giorni lavorativi, il tempo che l'accredito venga registrato e verificato. Se hai fretta — per esempio devi ricevere un accredito a breve — lo SPID è la scelta obbligata.

Quanto costa aprire (e mantenere) un conto online

Aprire un conto online è gratuito ovunque: nessuna banca ti fa pagare la procedura. Il costo reale è il canone di gestione, e qui la forbice è ampia. Si va da 0€ senza condizioni (è il caso di BBVA o del piano base di isybank) ai circa 4€ al mese di conti come Fineco o SelfyConto, quasi sempre azzerabili accreditando lo stipendio o avendo meno di 30 anni. Abbiamo confrontato le offerte più trasparenti nella guida dedicata al conto corrente a zero spese.

Il canone, però, non è tutto. I costi che pesano davvero stanno altrove: l'imposta di bollo (34,20€ l'anno quando la giacenza media supera i 5.000€), la commissione sui prelievi agli sportelli di altre banche, l'eventuale canone della carta di credito. Su un conto digitale scelto con criterio, mettendo in conto tutto, la spesa annua può restare sotto i 30-40€. Sullo stesso profilo, una tradizionale senza promozioni attive arriva facilmente a superare i 150€.

Tradotto in numeri, su un conto digitale a canone azzerato con accredito stipendio e giacenza media sotto i 5.000€, in un anno puoi spendere zero o quasi: l'unico costo possibile è qualche euro di prelievi fuori circuito. Sali sopra la soglia di giacenza e si aggiungono i 34,20€ di bollo — che però sono dovuti per legge su qualsiasi conto, digitale o tradizionale. Il punto, a nostro avviso, è proprio questo: il risparmio del conto online non sta in qualche trucco, ma nell'assenza del canone fisso che nella banca con filiali finanzia gli sportelli che tu, online, non usi.

Le verifiche antiriciclaggio: perché la banca ti chiede tutto questo

Quando ti viene chiesto che lavoro fai, da dove arrivano i tuoi soldi o se ricopri cariche pubbliche, non è invadenza: è la cosiddetta adeguata verifica della clientela, prevista dal decreto legislativo 231/2007 in materia di antiriciclaggio. Vale identica per il conto aperto in filiale e per quello aperto dal divano. La Banca d'Italia lo conferma: i conti online sono soggetti agli stessi obblighi normativi di quelli tradizionali, controlli antiriciclaggio compresi.

Questo ci porta a un punto che molti trascurano per timore. Una banca digitale italiana è una banca a tutti gli effetti, vigilata esattamente come le altre — qui spieghiamo nel dettaglio le funzioni della Banca d'Italia. I tuoi depositi sono tutelati dal Fondo Interbancario di Tutela dei Depositi fino a 100.000€ per intestatario, identico a quanto avviene allo sportello. Aprire online non significa esporsi di più: significa solo firmare in digitale invece che su carta.

Nella stragrande maggioranza dei casi le domande si fermano a professione e finalità del conto. Controlli più approfonditi scattano in situazioni specifiche: se ricopri o hai ricoperto cariche pubbliche di rilievo (le cosiddette persone politicamente esposte), se i movimenti previsti sono molto alti rispetto al profilo dichiarato, o se i fondi arrivano dall'estero. Non è un sospetto verso di te: la banca rischia sanzioni pesanti se salta questi passaggi, ed è per questo che insiste. Rispondere con franchezza è anche nel tuo interesse, perché evita blocchi del conto a verifica avvenuta.

Gli errori da evitare quando apri un conto online

Un errore che vediamo spesso riguarda proprio il bonifico identificativo: chi prova a usarlo da un conto cointestato con il partner si trova la verifica bloccata, perché la legge richiede che il versamento parta da un conto intestato esclusivamente al richiedente. Stessa scena con la video identificazione fatta in una stanza poco illuminata o con la connessione che salta a metà: l'operatore non riesce a confermare i dati e tocca rifare tutto.

C'è poi l'errore opposto, più sottile. Aprire conti a raffica per inseguire le promozioni, senza chiudere i vecchi, ti espone a imposte di bollo doppie e a canoni dimenticati che si attivano dopo il primo anno gratuito. Prima di firmare, vale sempre la pena leggere il foglio informativo aggiornato e capire se il conto fa per il tuo modo di usare i soldi: per ragionarci sopra abbiamo messo a confronto banche tradizionali e digitali. Un'ultima regola, non negoziabile: durante l'apertura nessuna banca ti chiederà mai PIN, password o codici via email o telefono. Se succede, è una truffa.

Cosa fare subito dopo l'apertura

Appena il conto è attivo, conviene sistemare tre cose. Aggiungi la carta virtuale al wallet del telefono per iniziare a pagare da subito. Imposta i massimali di prelievo e di spesa secondo le tue abitudini reali. Attiva le notifiche push su ogni movimento: è il modo più semplice per accorgerti all'istante se qualcosa non torna.

Se questo conto sostituisce il tuo principale, sfrutta la portabilità. Con il servizio di trasferimento dei servizi di pagamento, la nuova banca sposta automaticamente bonifici ricorrenti, domiciliazioni delle utenze e saldo dal vecchio conto entro 12 giorni lavorativi, come previsto dalla normativa vigilata da Banca d'Italia. Tu non devi rincorrere nessuno. Ricordati infine di comunicare il nuovo IBAN al datore di lavoro: accreditare lo stipendio è quasi sempre la condizione che azzera il canone.

Un'accortezza sulla liquidità che tieni ferma. Molte banche digitali abbinano al conto corrente un conto deposito con un tasso d'interesse sulle somme non vincolate: se hai un cuscinetto che non muovi per mesi, vale la pena attivarlo invece di lasciarlo a rendere zero sul conto. Attenzione però a non superare i 5.000€ di giacenza media sul corrente senza motivo, perché è la soglia che fa scattare l'imposta di bollo annuale.

Sul vecchio conto, infine, una regola di buon senso: non chiuderlo il giorno stesso. Lascialo aperto un mese o due, con qualche euro dentro, finché non sei certo che tutti gli addebiti ricorrenti siano migrati. Solo quando vedi arrivare stipendio e domiciliazioni sul nuovo IBAN puoi chiedere la chiusura del precedente — gratuita per legge — senza rischiare insoluti su utenze o rate.

Il consiglio pratico è uno solo: scegli un conto con canone azzerabile, aprilo con SPID per evitare attese, e usalo davvero per un paio di mesi prima di chiudere il vecchio. Se qualcosa non ti convince, cambiare non costa nulla — e ormai al trasloco ci pensa direttamente la banca nuova.