Ogni anno arriva il momento in cui tutti si fanno la stessa domanda: ma quanto pago davvero di tasse? La risposta non è mai semplice, perché in Italia le imposte non sono una sola voce — sono un insieme di tributi che si sommano, si sovrappongono e spesso non vengono mai spiegati chiaramente.

Questa guida non è pensata per commercialisti. È pensata per te, che magari ricevi la busta paga, fai la dichiarazione dei redditi una volta l'anno, e vorresti capire dove finiscono i tuoi soldi — e come fare in modo che ne restino un po' di più.

Il sistema fiscale italiano: come funziona davvero

L'Italia ha un sistema fiscale definito "progressivo": chi guadagna di più, paga una percentuale più alta. In teoria è equo. In pratica, funziona tramite scaglioni di reddito, ognuno tassato a un'aliquota diversa.

Ma le tasse sul reddito sono solo l'inizio. Ci sono anche imposte sui consumi (come l'IVA), imposte sugli immobili (come l'IMU), tasse locali che variano da comune a comune, e una serie di addizionali che spesso scopri solo a dichiarazione inoltrata.

Il principale ente che gestisce tutto questo è l'Agenzia delle Entrate, con cui interagisci ogni volta che fai la dichiarazione dei redditi o paghi un F24.

IRPEF: scaglioni e aliquote aggiornate

L'IRPEF — Imposta sul Reddito delle Persone Fisiche — è la tassa più importante per chi lavora in Italia, sia come dipendente che come libero professionista.

Funziona per scaglioni: ogni parte del tuo reddito viene tassata a una percentuale diversa. Non è il reddito totale che viene tassato all'aliquota più alta, ma solo la parte che supera una certa soglia.

Per il 2026, gli scaglioni IRPEF sono:

| Reddito annuo | Aliquota |

|---|---|

| Fino a 28.000 € | 23% |

| Da 28.001 € a 50.000 € | 35% |

| Oltre 50.000 € | 43% |

Esempio concreto: se guadagni 35.000 € lordi l'anno, non paghi il 35% su tutto. Paghi il 23% sui primi 28.000 € (= 6.440 €) e il 35% sui restanti 7.000 € (= 2.450 €). Totale IRPEF lorda: 8.890 €.

Poi entrano in gioco le detrazioni da lavoro dipendente, che riducono l'imposta effettiva. Il risultato finale è che un dipendente con 35.000 € di reddito paga qualcosa intorno al 22-25% di aliquota media effettiva — meno di quello che molti pensano, ma comunque una cifra significativa.

Se sei un lavoratore dipendente, il datore di lavoro trattiene l'IRPEF direttamente in busta paga ogni mese (si chiama sostituto d'imposta). Se sei libero professionista o hai altri redditi, la gestisci tu tramite la dichiarazione.

IVA: come funziona e chi la paga davvero

Ogni volta che compri qualcosa — al supermercato, online, dal meccanico — stai pagando l'IVA, l'Imposta sul Valore Aggiunto. È inclusa nel prezzo che vedi, non si aggiunge dopo.

L'aliquota ordinaria è il 22%, ma esistono aliquote ridotte per alcune categorie:

- 4% su beni di prima necessità: pane, latte, libri scolastici, prodotti per l'infanzia

- 10% su alcuni alimenti, servizi turistici e lavori di ristrutturazione

- 22% su tutto il resto

Chi la paga davvero? In ultima analisi, tu — il consumatore finale. Le aziende la raccolgono e la versano allo Stato, ma il costo ricade su chi acquista. Se hai una partita IVA, puoi detrarre l'IVA sugli acquisti fatti per la tua attività: è il meccanismo che evita che venga pagata più volte sulla stessa filiera.

IRAP, IMU e le altre imposte

Oltre a IRPEF e IVA, il panorama fiscale italiano include altre imposte che, a seconda della tua situazione, potresti trovarti a pagare.

IRAP (Imposta Regionale sulle Attività Produttive) riguarda principalmente le imprese e i professionisti con struttura organizzata. È calcolata sul "valore della produzione" — cioè su quanto genera l'attività, non sul profitto. L'aliquota base è del 3,9%, ma ogni regione può modificarla. Dal 2022, i lavoratori autonomi senza dipendenti ne sono stati esonerati, ma se hai una società o uno studio strutturato, continua a riguardarti.

IMU (Imposta Municipale Unica) è la tassa sugli immobili. Se sei proprietario di una seconda casa, di un ufficio o di un capannone, la paghi ogni anno in due rate: acconto a giugno e saldo a dicembre. L'abitazione principale è esente, salvo che sia classificata come "di lusso" (categorie A/1, A/8, A/9).

Il calcolo è: valore catastale rivalutato × aliquota comunale. Ogni comune decide la propria aliquota entro i limiti stabiliti dalla legge, quindi quanto paghi dipende anche da dove si trova l'immobile.

TARI — la tassa sui rifiuti — la pagano quasi tutti, proprietari o inquilini (a seconda del contratto di locazione). È calcolata in base alla superficie dell'abitazione e al numero di occupanti.

Addizionali regionali e comunali: il costo nascosto

Molti non ci pensano fino a quando non guardano il prospetto della dichiarazione dei redditi: oltre all'IRPEF nazionale, esistono l'addizionale regionale e l'addizionale comunale, calcolate entrambe sul reddito imponibile.

L'addizionale regionale varia dall'1,23% a circa il 3,33% a seconda della regione. La Calabria e la Campagna applicano le aliquote più alte; alcune regioni del nord si fermano ai livelli minimi.

L'addizionale comunale va da zero (alcuni comuni non la applicano) fino all'0,8% del reddito imponibile. Piccola percentuale, ma su un reddito di 35.000 € può significare 200-280 € in più all'anno.

Entrambe si pagano a rate insieme all'IRPEF o nella dichiarazione dei redditi. Non vengono pubblicizzate molto, ma incidono in modo concreto sul carico fiscale totale.

Deduzioni e detrazioni: come ridurre legalmente le tasse

Qui si gioca una delle partite più importanti nella gestione fiscale personale. Lo Stato permette di ridurre le tasse in due modi distinti:

Le deduzioni abbassano il reddito imponibile — cioè la base su cui si calcola l'imposta. Esempi tipici: i contributi previdenziali versati volontariamente, le donazioni a certi enti, i contributi per colf e badanti.

Le detrazioni riducono direttamente l'imposta già calcolata. Sono più comuni e dirette. Tra le principali:

- Spese mediche: detrazione del 19% sulla parte che supera i 129,11 €. Se hai pagato 1.000 € di visite specialistiche, detrazioni circa 166 €.

- Interessi sul mutuo prima casa: detrazione del 19%, fino a 4.000 € di interessi annui (massimo 760 € di risparmio).

- Ristrutturazioni edilizie: detrazione del 50%, ripartita in 10 anni. Su 10.000 € di lavori, recuperi 5.000 € in 10 anni (500 € all'anno).

- Spese per figli a carico: fino ai 25 anni con certi requisiti di reddito e studio.

- Bonus affitto per giovani sotto i 31 anni: 991,60 € di detrazione per chi affitta la prima casa fuori dal nucleo familiare.

Il punto chiave: le spese devono essere pagate in modo tracciabile (bonifico, carta, app di pagamento). I pagamenti in contanti per spese detraibili non sono ammessi.

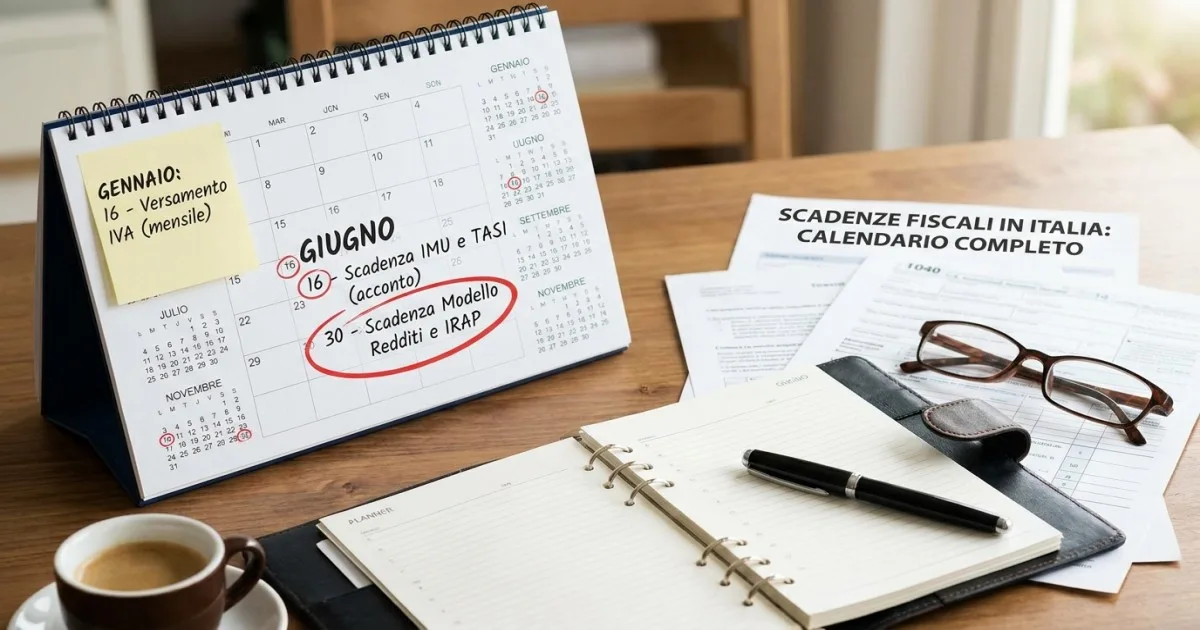

Calendario fiscale: le scadenze principali

Perdere una scadenza fiscale può costare caro — si aggiungono interessi e sanzioni. Queste sono le date che devi tenere d'occhio ogni anno:

Gennaio-aprile

- CU (Certificazione Unica): il tuo datore di lavoro o committente ti invia entro marzo il documento con i redditi percepiti nell'anno precedente. Conservalo, serve per la dichiarazione.

Maggio-luglio

- 730 precompilato: disponibile sul sito dell'Agenzia delle Entrate da maggio. Se hai solo redditi da lavoro dipendente, spesso puoi accettarlo così com'è o modificarlo. Scadenza per l'invio: fine settembre (tramite CAF o commercialista) o settembre in autonomia.

- Acconto IMU: 16 giugno

Novembre-dicembre

- Saldo IMU: 16 dicembre

- Secondo acconto IRPEF (per autonomi e chi ha debiti d'imposta): 30 novembre

Se non riesci a rispettare una scadenza, esiste il ravvedimento operoso: paghi con un piccolo extra (sanzione ridotta + interessi) entro certi termini, e sistemi tutto senza conseguenze gravi.

Consigli pratici per la gestione fiscale

Non serve essere un esperto per gestire bene le proprie tasse. Bastano alcune abitudini concrete.

Conserva tutto durante l'anno. Ricevute mediche, fatture di ristrutturazione, scontrini parlanti per la farmacia: tienili in una cartella (anche digitale). A maggio, quando apri il 730, avrai tutto sotto mano.

Usa pagamenti tracciabili per le spese detraibili. Pagare dal dentista con contanti non ti dà diritto alla detrazione. Con bancomat o carta, sì.

Controlla la precompilata prima di accettarla. L'Agenzia delle Entrate fa un ottimo lavoro, ma può mancare qualcosa — una spesa medica non comunicata, un mutuo di recente accensione. Vale cinque minuti di verifica.

Se hai una situazione complessa, investi in un buon commercialista. Non è una spesa, è un investimento: spesso risparmia molto di più di quello che costa. Considera anche che la sua parcella è essa stessa detraibile.

Le tasse non saranno mai divertenti da gestire, ma capire come funzionano fa la differenza — non solo per evitare errori, ma per sfruttare ogni opportunità legale di risparmiare. Il fisco prende quello che deve; sta a te non dargli più del necessario.